- تعدیل ساعت کاری ادارات استان هرمزگان طی هفته آینده ۶ روز قبل

- دستور قضائی برای حل مشکل ترافیک در بندر شهید رجایی بندرعباس ۴ روز قبل

- ناوشکن سهند در اسکله بندرعباس دچار سانحه شد/ تلاش برای ایجاد تعادل در ناوشکن ۱ هفته قبل

- استخدام فرزندان کارکنان فوتشده شهرداری بندرعباس تصویب شد ۱ هفته قبل

- دستور قضایی برای رفع موانع تکمیل پارک آبی بندرعباس صادر شد ۱ هفته قبل

ارزپاشی بیحساب دولت، عامل رشد نقدینگی

دولت در شرایط تحریم چطور میتواند نقدینگی و تورم را کنترل کند؟

نویسنده: مریم دهقان

نویسنده: مریم دهقان

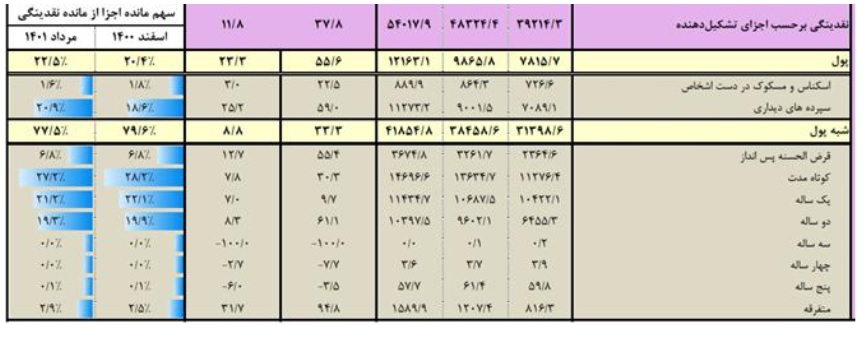

اخیرا بانك مركزی گزیده آمارهای اقتصادی در مردادماه امسال را منتشر كرده كه بر اساس آن میزان نقدینگی در پایان مرداد امسال به 5401 هزار میلیارد تومان رسیده است که نسبت به مرداد سال گذشته رشد 37.8 درصد را نشان می دهد. این در حالی است که رشد سالانه این شاخص در ماه گذشته به 37.4 درصد رسیده بود. به این ترتیب روند رشد نقدینگی وارد مرحله افزایشی شده است.

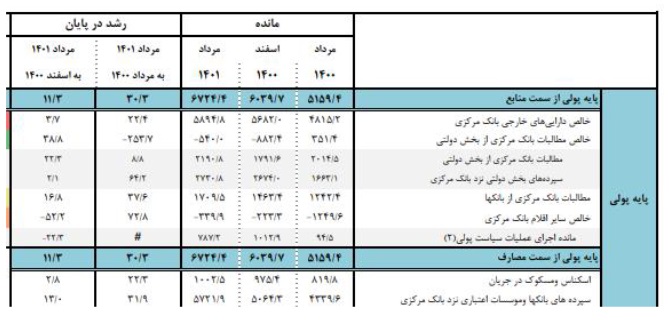

اطلاعات مرداد نشان میدهد اصلیترین عامل رشد پایه پولی تا مردادماه افزایش خالص داراییهای خارجی بانك مركزی بوده است.

این تغییر دو دلیل میتواند داشته باشد. ذخایر خارجی بانک مرکزی شامل سبدی از ارزها و طلا است؛ بنابراین دلیل اول تغییر نرخ برابری ریال در برابر سایر ارزها و افزایش ارزش ریالی بهای طلا با توجه به کاهش ارزش پول ملی، میتواند یکی از دلایل اصلی افزایش ارزش ریالی خالص دارایی خارجی بانک مرکزی باشد. دلیل دوم برای این افزایش، می تواند خرید ارز دولت یا ارز صندوق توسعه ملی توسط بانک مرکزی باشد. بانک مرکزی طبق قانون پولی و بانکی فعلی ملزم به خرید ارز دولت است و همین مساله موجب افزایش موجودی ارزی بانک مرکزی و افزایش نقدینگی میشود. بانک مرکزی بخشی از ارز خریداری کرده را با هدف کنترل نرخ ارز در بازار میفروشد و همین موجب جمع آوری بخشی از پایه پولی تزریق شده به اقتصاد و از طرف دیگر کاهش موجودی ارزی بانک مرکزی میشود.

در نهایت معادل ارزی خریداری شده از دولت، منهای ارز فروخته شده در بازار، به حساب ذخایر خارجی بانک مرکزی میرود. اگر در این آمارهای مرکز آمار ایران، خالص داراییهای خارجی بانک مرکزی به صورت ارزی درج میشد، امکان ارزیابی رشد واقعی خالص داراییهای خارجی بانک مرکزی وجود داشت اما در این آمارها که به صورت ریالی درج شده معلوم نیست چه میزان از این افزایش ریالی خالص داراییهای خارجی ناشی از تغییر نرخ تسعیر و چه میزان ناشی از افزایش واقعی خالص دارایی خارجی بانک مرکزی است.

تورم چطور افزایش مییابد؟

كاهش نرخ تورم نه تنها به دلیل حمایت از اقشار ضعیف و متوسط جامعه اهمیت دارد، بلكه بدون كاهش نرخ تورم نمیتوان حمایت مؤثری از تولید انجام داد و اگرچه عواملی مانند كاستیهای برنامه هدفمندی یارانهها، افزایش بهای كالاهای وارداتی ناشی از نوسانهای نرخ ارز، وجود تحریمها و افزایش نرخ ارز را از علل پیدایش تورم و نااطمینانی در بازار هستند؛ ولی عامل اصلی تورم را باید افزایش نقدینگی دانست. به بیان دیگر، اگر نقدینگی مهار نشود، نمیتوان انتظار كاهش تورم را داشت. لذا پرسش اساسی این است كه چگونه میتوان رشد نقدینگی را كاهش داد و براساس این كاهش، نرخ تورم را كنترل كرد؟ برپایه نظریات اقتصادی، افزایش نقدینگی دو علت اصلی دارد: رشد پایه پولی كه از راه روشهای نظام بانكی و مكانیسم ضریب فزاینده پولی عامل افزایش نقدینگی است و تغییرات نقدینگی كه بهخاطر تغییر نهادهای پولی و بانكی و افزایش نسبت شبه پول به پول است.

رابطه بین رشد تولید و تورم منفی و رابطه بین رشد نقدینگی و رشد نرخ ارز و نیز رشد شاخص بهای كالاها و خدمات وارداتی با تورم مثبت است. از این رو افزایش نقدینگی عامل افزایش تورم است. همچنین درآمد ملی حقیقی، نرخ بهره، توزیع عادلانه درآمد و توسعهیافتگی سیستم بانكی با سرعت گردش پول و نقدینگی رابطه مثبت و معنی داری دارند و نرخ ارز اثر منفی و معنی داری بر سرعت گردش نقدینگی دارد. همچنین میدانیم رابطه پایداری میان تورم و رشد نقدینگی وجود دارد بهطوریکه در بلندمدت یك درصد افزایش در رشد نقدینگی به افزایش 89/0 درصدی تورم منجر میشود. اما نقدینگی تنها عامل رشد تورم نیست و میدانیم رشد پایه پولی نیز یكی از مهمترین شاخصهای پولی و مهمترین جزء متغیر نقدینگی است كه چون تغییرات آن به صورت چند برابری در میزان نقدینگی منعكس می شود، در مباحث پولی اهمیت بسیار دارد. لذا هر افزایشی در رقم پایه پولی، به اندازه بیشتری كه معادل «ضریب فزاینده پولی» است، باعث افزایش چند برابری رقم نقدینگی می شود. به طور مثال رقم ضریب فزاینده پولی در آمار جدید منتشر شده بانک مرکزی 5.7 افزایش یافته است؛ به این معنا كه هر یک ریال افزایش در پایه پولی، تقریبا 5.7 ریال نقدینگی را افزایش میدهد. پایه پولی را می توان براساس «منابع» یا «مصارف» بانك مركزی تعریف كرد كه در تعریف منابع، داراییهای بانک مركزی و در تعریف مصارف، تعهدات این بانک لحاظ میشود. اما تعریف رایج تر همان تعریف منابع و محاسبه اجزای «داراییهای بانک مركزی» است. به طور كلی داراییهای بانک مركزی به دو گروه گسترده داراییهای خارجی و داراییهای داخلی این بانک تقسیم بندی میشود که درباره جزییات آن توضیح دادیم. فقط لازم است اضافه کنیم؛ دو ردیف خالص داراییهای خارجی بانک مركزی و مطالبات بانك مركزی از سایر بانکها عوامل مهم و اصلی رشد پایه پولیاند كه چنانچه تأثیر عوامل كاهنده رشد پایه پولی (مثل خالص سایر ارقام) در نظر گرفته نشود، رشد پایه پولی ناشی از رشد این دو متغیر بسیار زیاد خواهد بود. از بین این دو متغیر سهم مطالبات بانک مركزی از بانکها درحال افزایش بوده است و به 36.7 درصد نسبت به مرداد 1400 رسیده است.كنترل این عامل میتواند نقش مهمی در كنترل پایه پولی برعهده داشته باشد.

دولت در شرایط تحریم چطور میتواند نقدینگی و تورم را کنترل کند؟

در ایران بخش بزرگی از رشد نقدینگی ناشی از رشد پایه پولی بوده است. كنترل پایه پولی نیازمند تعامل جدی دولت و بانک مركزی است، چرا كه در شرایط فعلی بخش عمدهای از پایه پولی از طریق تعامل دولت و بانک مركزی ایجاد شده است. شواهد نشان میدهد در زمانهایی كه خالص دارایی خارجی بانک مركزی به عنوان یكی از منابع پایه پولی رشد بالایی داشته است؛ استقراض از بانک مركزی و نیز مطالبات بانک مركزی از بانکها رشد كمتری داشته است چرا كه به دلیل وفور درآمدهای نفتی دولت، این زمانها معمولا نیازی به استقراض از بانک مركزی وجود نداشته است. برعكس در زمانهایی كه درآمدهای نفتی كاهش مییابد و رشد خالص داراییهای خارجی بانک مركزی نیز اندک است؛ استقراض دولت از بانک مركزی و مطالبات بانک مركزی از سایر بانکها افزایش یافته است. چنانچه دولت و بانک مركزی قصد كنترل پایه پولی را در شرایط تحریم و كاهش درآمدهای برآمده از صدور فرآوردههای نفتی داشته باشند، باید خالص مطالبات بانک مركزی از بخش دولتی و مطالبات بانک مركزی از بانکها را سخت كنترل كنند. در این صورت است كه میتوان انتظار داشت رشد متغیرهای پولی و به ویژه پایه پولی در حد معقولی كنترل شود و نرخ تورم نیز در پی آن كاهش یابد. براساس تجربه جهانی، كنترل تورم معمولا نیازمند یک چارچوب سیاستی هدفگذاری تورمی برای مهار سیاست پولی است. درحال حاضر اگرچه امكان اجرای هدفگذاری تورمی تا حدی محدود است، اما میتوان به جای آن هدفگذاری پایه پولی را تجویز كرد. بدان مفهوم كه بانک مركزی و دولت میتوانند با هدفگذاری نرخ رشد پایه پولی، تا حد زیادی نرخ تورم را كاهش دهند. بانک مركزی میتواند در مرحله فعلی با كاهش نرخ رشد پایه پولی در مدت زمان مشخص، رشد قیمتها را كاهش دهد. با این حال دستیابی به این هدف نیز نیازمند اصلاح رابطه بین دولت و بانک مركزی است به گونهای كه در نتیجه آن بانک مركزی بتواند بر اجزای اصلی ترازنامه خود یعنی منابع تشكیل پایه پولی جدید كنترل لازم را داشته باشد.

روزنامه صبح ساحل

برای این مطلب تا کنون نظری ثبت نشده است.

پربینندهترینها

آخرین خبرها

- شیخه مهره خطاب به همسرش: طلاقت میدهم ۳۱ دقیقه قبل

- استخدام چندین نیرو در آشپزخانه و رستوران در بندرعباس ۳۱ دقیقه قبل

- استخدام جذب نیرو برای کادر اداری در بندرعباس ۳۱ دقیقه قبل

- استخدام صندوقدار خانم و سالندار آقا در فست فود آتیش بندرعباس ۳۷ دقیقه قبل

- تیر غیب؛ بیخ گوش آمریکا ۱ ساعت قبل

- آموزشهای مالی با صبح ساحل ۱ ساعت قبل

- ایتالیا، مقصد اردوی قایقرانان ایرانی شد ۱ ساعت قبل

- آغاز فروش سایپا ۱۵۱ تیپ DA از 31تیرماه تا پایان تکمیل ظرفیت ۲ ساعت قبل

- تغییر جهت گردش هسته زمین چه معنایی دارد؟ ۲ ساعت قبل

- فراخوان جذب طلبهسرباز آغاز شد ۲ ساعت قبل

- شاخص کل بورس با رشد ۳۵۷ واحدی، آغاز به کار کرد ۲ ساعت قبل

- رشد تولید فولاد باوجود محدودیتهای برق ۲ ساعت قبل

- تقدیر از ناجیان روشنایی در اهواز ۳ ساعت قبل

- پل دوم ماشین رو در محله خوری بستک احداث شد ۳ ساعت قبل

- رگبار و رعدوبرق در برخی مناطق هرمزگان؛ از صعود به ارتفاعات و قرارگیری در حریم رودخانههای فصلی خودداری شود ۳ ساعت قبل

- هفتهی به حاشیهراندهشدگان جامعه ۳ ساعت قبل

- چاه مـرگ در خانـه باغ ۳ ساعت قبل

- رحمت خداست اشک عزاداران من ۳ ساعت قبل

- بخت با ترامپ یار بود ۳ ساعت قبل

- آگهی مناقصه عمومی یک مرحله ای ( نوبت دوم)شهرداری هشت بندی ۳ ساعت قبل

- آگهی فراخوان ارزیابی کیفی جهت برگزاری مناقصه عمومی به صورت یک مرحله ای نوبت دوم شركت پالايش نفت لاوان ۳ ساعت قبل

- آگهی مفقودی سند مالکیت (برگ سبز) سند کارخانه خودرو سواری سیستم پژو ۳ ساعت قبل

- آگهی مفقودی اصل مدرک تحصیلی کارشناسی رشته کارشناسی حرفه ای حقوق- حقوق ثبتی از مرکز آموزش علمی-کاربردی استانداری هرمزگان ۳ ساعت قبل

- آگهی دعوت به مجمع عمومی فوق العاده انجمن آزمایشگاه های همکار آزمون و واسنجی استان هرمزگان ۳ ساعت قبل

- تجدید فراخوان شرکت نفت ستاره خلیج فارس (سهامی عام) ۳ ساعت قبل

- تیم منتخب یورو ۲۰۲۴ مشخص شد ۱۶ ساعت قبل

- یک خبرنگار دیگر در نوار غزه شهید شد ۱۶ ساعت قبل

- زندانی محکوم به قصاص در بندرعباس آزاد شد ۱۶ ساعت قبل

- دومین شکست تنیس زنان ایران در گروه دو آسیا ۱۶ ساعت قبل

- نفتکش آزاد شده توسط ایران در ساحل امارات لنگر انداخت ۱۷ ساعت قبل

- زمان اعلام نتایج قرعهکشی خودروهای وارداتی مشخص شد ۱۷ ساعت قبل

- تورم سالانه در ژوئن به ۱.۵ درصد کاهش یافت ۱۷ ساعت قبل

- قهرمانی ایران در رقابتهای کشتی فرنگی نونهالان آسیا ۱۷ ساعت قبل

- افزایش درآمدهای ارزی کشور/ تامین ارز از ۲۰ میلیارد دلار گذشت ۱۷ ساعت قبل

- ۲ سانحه رانندگی در جنوب کرمان ۱۲ مصدوم داشت ۱۸ ساعت قبل

- دبی اولین قایق برقی چوبی جهان را با چاپ سهبُعدی ساخت ۱۸ ساعت قبل

- معارفه ۸۰ هزار نفری امباپه در برنابئو با حضور زیدان ۱۸ ساعت قبل

- آغاز ثبت نام آزمون آیلتس از هفته آینده ۱۸ ساعت قبل

- دومین برد هندبال جوانان ایران در آسیا/ صعود به دور دوم با صدرنشینی ۱۸ ساعت قبل

- جزئیات ارائه خدمات ارتباطی به زائران اربعین ۱۸ ساعت قبل

- واکنش ایران به حادثه تیراندازی در مراسم عزاداری در عمان ۱۸ ساعت قبل

- شهادت ۴۹ فلسطینی دیگر در غزه/ شماره شهدا به ۳۸۷۱۳ رسید ۱۸ ساعت قبل

- برافراشته شدن پرچم امام حسین (ع) بر ناو شهید مهدوی ۱۸ ساعت قبل

- برپایی نماز ظهر عاشورا با حضور گسترده عزاداران حسینی در هرمزگان ۱۸ ساعت قبل

- تاثیر استفاده از VPN بر عمر باتری ۱ روز قبل

- یارانه دهکهای اول تا سوم واریز شد ۱ روز قبل

- دانشمندان یک غار گدازهای زیر سطح ماه کشف کردند ۱ روز قبل

- اعلام جرم علیه علیه ناشران شایعه انفجار در حرم شاهچراغ ۱ روز قبل

- سقوط اتوبوس به دره در افغانستان ۱۷ کشته برجای گذاشت ۱ روز قبل

- بازداشت قاتل زنجیره ای در کنیا؛ ۴۲ زن به قتل رسیدند ۱ روز قبل